Մայիս ամիս մտնելով՝ պոլիպրոպիլենի գինը ապրիլին շարունակեց նվազել, հիմնականում հետևյալ պատճառներով. նախ՝ մայիսմեկյան տոների ընթացքում գործարանները փակվեցին կամ կրճատվեցին, ինչը հանգեցրեց ընդհանուր պահանջարկի զգալի անկման, ինչը հանգեցրեց պաշարների կուտակմանը վերին արտադրական ձեռնարկություններում և դանդաղեցրեց պաշարների դուրսբերումը։ Երկրորդ՝ տոների ընթացքում հում նավթի գների շարունակական անկումը թուլացրել է պոլիպրոպիլենի ծախսերի աջակցությունը և էական ազդեցություն է ունեցել նաև արդյունաբերության գործառնական մտածելակերպի վրա։ Ավելին, տոնից առաջ և հետո պոլիպրոպիլենային ֆյուչերսների թույլ աշխատանքը իջեցրել է սպոտ շուկայի գինը և մտածելակերպը։

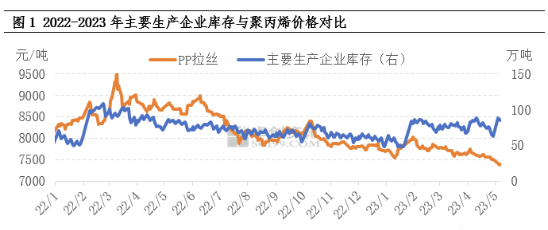

Պաշարների դուրսբերման դանդաղ տեմպը՝ թույլ մատակարարման և պահանջարկի պատճառով

Պաշարները համեմատաբար ինտուիտիվ ցուցանիշ են, որը արտացոլում է մատակարարման և պահանջարկի համապարփակ փոփոխությունները: Տոներից առաջ Պոլիպրոպիլենային սարքավորումների սպասարկումը համեմատաբար կենտրոնացված էր, և առաջնային շուկայում սպոտ մատակարարումը համապատասխանաբար նվազեց: Քանի որ ներքևի գործարանները պարզապես կարիք ունեին գնման, կարճ ժամանակահատվածում հայտնվեց վերին հոսքի արտադրական ձեռնարկությունների պահեստ գնալու շրջադարձային կետը: Այնուամենայնիվ, ներքևի հոսքի տերմինալների անբավարար էական սպառման պատճառով, պահեստ գնալու վերին հոսքի ձեռնարկությունների ծավալը համեմատաբար սահմանափակ էր: Հետագայում, տոների ընթացքում, ներքևի հոսքի գործարանները փակվեցին տոների պատճառով կամ նվազեցրին իրենց պահանջարկը, ինչը հանգեցրեց պահանջարկի հետագա կրճատմանը: Տոներից հետո խոշոր արտադրական ձեռնարկությունները վերադարձան Պոլիպրոպիլենային պաշարների զգալի կուտակմամբ: Միևնույն ժամանակ, տոների շրջանում հում նավթի գների կտրուկ անկման ազդեցության հետ մեկտեղ, տոներից հետո շուկայի առևտրային տրամադրության զգալի բարելավում չեղավ: Վերին հոսքի գործարաններն ունեին ցածր արտադրական ոգևորություն, և նրանք կամ սպասում էին, կամ ընտրում էին չափավոր հետևել, ինչը հանգեցրեց ընդհանուր առևտրային ծավալի սահմանափակմանը: Պոլիպրոպիլենային պաշարների կուտակման և պաշարներից դուրսբերման որոշակի ճնշման տակ ձեռնարկությունների գները աստիճանաբար նվազել են:

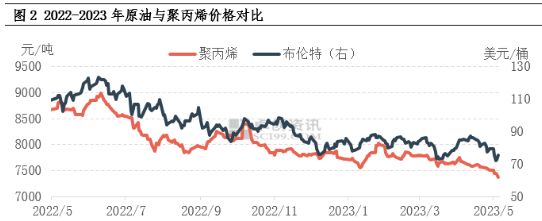

Նավթի գների շարունակական անկումը թուլացնում է ծախսերի և մտածելակերպի աջակցությունը

Մայիսի մեկի տոների ընթացքում միջազգային նավթի շուկան ընդհանուր առմամբ մեծ անկում ապրեց։ Մի կողմից, Bank of America-ի միջադեպը կրկին խաթարեց ռիսկային ակտիվները, ընդ որում՝ հում նավթի գինը ապրանքային շուկայում ամենաշատն էր անկում ապրել։ Մյուս կողմից, Դաշնային պահուստային համակարգը (Federal Reserve) բարձրացրեց տոկոսադրույքները 25 բազային կետով, ինչպես նախատեսված էր, և շուկան կրկին մտահոգված է տնտեսական անկման ռիսկով։ Հետևաբար, բանկային միջադեպի պատճառով տոկոսադրույքների բարձրացման մակրոտնտեսական ճնշման ներքո, հում նավթը հիմնականում վերականգնել է Սաուդյան Արաբիայի կողմից վաղ փուլում արտադրության կանխարգելիչ կրճատման հետևանքով առաջացած վերելքի թափը։ Մայիսի 5-ի փակման դրությամբ, 2023 թվականի հունիսին WTI-ի գինը կազմել է 71.34 դոլար մեկ բարելի համար, ինչը 4.24%-ով պակաս է տոնից առաջ վերջին առևտրային օրվա համեմատ։ 2023 թվականի հուլիսին Brent-ի գինը կազմել է 75.3 դոլար մեկ բարելի համար, ինչը 5.33%-ով պակաս է տոնից առաջ վերջին առևտրային օրվա համեմատ։ Նավթի գների շարունակական անկումը թուլացրել է պոլիպրոպիլենի արժեքի աջակցությունը, բայց անկասկած ավելի էական ազդեցություն ունի շուկայական տրամադրության վրա՝ հանգեցնելով շուկայի գնանշումների նվազման միտման։

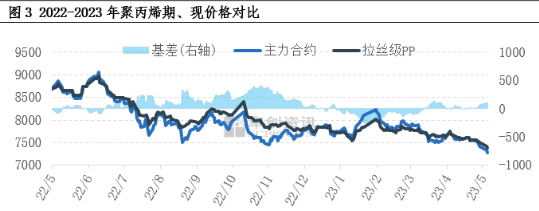

Թույլ ֆյուչերսների անկման միտումը ճնշում է սփոթ գները և վերաբերմունքը

Վերջին տարիներին պոլիպրոպիլենի ֆինանսական հատկանիշները անընդհատ ամրապնդվել են, և ֆյուչերսային շուկան նույնպես պոլիպրոպիլենի սփոթ շուկայի վրա ազդող կարևոր գործոններից մեկն է։ Ֆյուչերսային շուկան ավելի ցածր է տատանվում և բարձր կորելյացիա ունի սփոթ գների ձևավորման հետ։ Հիմքի առումով, վերջին հիմքը դրական է եղել, և հիմքը աստիճանաբար ամրապնդվել է տոնից առաջ և հետո։ Ինչպես երևում է նկարում, ֆյուչերսների անկումն ավելի մեծ է, քան սփոթ ապրանքների, և շուկայի անկման սպասումները մնում են ուժեղ։

Երբ խոսքը վերաբերում է ապագա շուկային, մատակարարման և պահանջարկի հիմնարար գործոնները դեռևս շուկայի ուղղությանը ազդող հիմնական գործոն են: Մայիսին դեռևս նախատեսվում է մի քանի պոլիպրոպիլենային սարքավորումների անջատում սպասարկման համար, ինչը կարող է որոշ չափով մեղմել մատակարարման կողմի ճնշումը: Այնուամենայնիվ, ներքևում գտնվող պահանջարկի սպասվող բարելավումը սահմանափակ է: Որոշ ոլորտի մասնագետների կարծիքով, չնայած ներքևում գտնվող գործարանների հումքի պաշարները բարձր չեն, արտադրանքի վաղ փուլում պաշարների մեծ կուտակում կա, ուստի հիմնական ուշադրությունը կենտրոնացված է պաշարների մարսման վրա: Վերևում գտնվող տերմինալային գործարանների արտադրական ոգևորությունը բարձր չէ, և նրանք զգույշ են հումքի հետևողականության հարցում, ուստի ներքևում գտնվող ցածր պահանջարկը ուղղակիորեն հանգեցնում է արդյունաբերական շղթայում պահանջարկի փոխանցման սահմանափակ ազդեցության: Վերոնշյալ վերլուծության հիման վրա կանխատեսվում է, որ պոլիպրոպիլենային շուկան կարճաժամկետ հեռանկարում կշարունակի թույլ կոնսոլիդացիա ապրել: Չի բացառվում, որ փուլային դրական լուրերը փոքր-ինչ կբարձրացնեն գները, բայց կա զգալի աճող դիմադրություն:

Հրապարակման ժամանակը. Մայիսի 10-2023