2024 թվականի ապրիլին ինժեներական պլաստմասսայի շուկան ցուցաբերեց վերելքների և անկումների խառը միտում։ Ապրանքների սահմանափակ մատակարարումը և գների աճը դարձել են շուկայի աճի հիմնական գործոնը, իսկ խոշոր նավթաքիմիական գործարանների կայանատեղիների և գների բարձրացման ռազմավարությունները խթանել են սպոտ շուկայի աճը։ Այնուամենայնիվ, շուկայական թույլ պահանջարկը նույնպես հանգեցրել է որոշ ապրանքների գների անկման։ Մասնավորապես, այնպիսի ապրանքների գները, ինչպիսիք են՝ՊՄՄԱ, PC և PA6 գները աճել են, մինչդեռ PET, PBT, PA6 և POM նման ապրանքների գները նվազել են։

Համակարգիչների շուկա

Առաջարկի կողմ. Ապրիլին ներքին համակարգիչների շուկան ունեցել է տատանումների և համախմբման նեղ միջակայք, նախքան ճեղքումը և աճը: Ամսվա վերջին գները վերականգնվել են՝ հասնելով անցյալ տարվա չորրորդ եռամսյակից ի վեր ամենաբարձր մակարդակին: Ամսվա առաջին կեսին, չնայած Հայնան Հուաշենգի համակարգիչների սարքավորումները ենթարկվել են գծի լրիվ անջատման և սպասարկման, մյուս ներքին համակարգիչների սարքավորումների ընդհանուր շահագործումը կայուն է եղել, և մեծ ճնշում չի եղել ինչպես առաջարկի, այնպես էլ պահանջարկի կողմից: Այնուամենայնիվ, տարվա երկրորդ կեսին, համակարգիչների վերին հոսանքի հումքի զգալի վերականգնման և զուգահեռ նյութերի շարունակական աճի հետ մեկտեղ, զուգորդված որոշ ստորին հոսանքի գործարանների կողմից մայիսի 1-ից առաջ պահեստավորման գործողությունների հետ, համակարգիչների սպոտ գները արագորեն բարձրացել են: Մայիսին, չնայած դեռևս կան համակարգիչների սարքավորումների սպասարկման ծրագրեր, կանխատեսվում է, որ սպասարկման կորուստները կփոխհատուցվեն: Միևնույն ժամանակ, Hengli Petrochemical-ի տարեկան 260000 տոննա համակարգիչների սարքավորումների արտադրության հզորությունը աստիճանաբար կազատվի, ուստի կանխատեսվում է, որ մայիսին ներքին համակարգիչների մատակարարումը կաճի այս ամսվա սպասումների համեմատ:

Պահանջարկի կողմը. Ապրիլի վերջին, չնայած համակարգիչների շուկայի գների աճին, պահանջարկի կողմից էական դրական սպասումներ չկային: Համակարգիչների հետագա գնումները չկարողացան շուկայի հետագա աճ ապահովել: Մայիս ամսվա սկզբին կանխատեսվում է, որ պահանջարկի կողմը կմնա կայուն, ինչը դժվարացնում է համակարգիչների շուկայի վրա էական ազդեցություն ունենալը:

Արժեքի առումով, մայիսին բիսֆենոլ A հումքի գինը, կանխատեսումների համաձայն, կտատանվի բարձր մակարդակի վրա՝ անհատական համակարգիչների համար սահմանափակ ծախսերի աջակցությամբ։ Բացի այդ, քանի որ անհատական համակարգիչների գները բարձրանում են գրեթե կես տարվա ամենաբարձր մակարդակին, և բացակայում են աճի միտումները, շուկայական ռիսկերի սպասումները մեծանում են, և շահույթի ստացումն ու առաքումը նույնպես կավելանան, ինչը կհանգեցնի անհատական համակարգիչների շահույթի մարժաների էլ ավելի սեղմմանը։

PA6 Slice Market

Մատակարարման կողմը. Ապրիլին PA6 կտրատման շուկան ուներ համեմատաբար բավարար մատակարարման կողմ: Կապրոլակտամի հումքի սպասարկման սարքավորումների վերագործարկման պատճառով շահագործման բեռը մեծացել է, և պոլիմերացման գործարանում հումքի պաշարները բարձր մակարդակի վրա են: Միևնույն ժամանակ, տեղում մատակարարումը նույնպես ցույց է տալիս բավարար վիճակ: Չնայած որոշ ագրեգացման գործարաններ ունեն սահմանափակ տեղում պաշարներ, դրանց մեծ մասը պատվերներ է մատակարարում վաղ փուլում, և ընդհանուր մատակարարման ճնշումը էական չէ: Մայիս ամսվա սկզբին կապրոլակտամի մատակարարումը շարունակել է մնալ բավարար, և պոլիմերացման գործարանների արտադրությունը մնացել է բարձր մակարդակի վրա: Տեղում մատակարարումը մնացել է բավարար: Սկզբնական շրջանում որոշ գործարաններ շարունակել են վաղ պատվերներ մատակարարել, և մատակարարման ճնշումը, ինչպես սպասվում է, կշարունակվի: Այնուամենայնիվ, հարկ է նշել, որ արտահանման առևտրի վերջին դրական զարգացումը, ագրեգացված արտահանման պատվերների աճը կամ փոքր թվով գործարանների շարունակական բացասական պաշարները որոշակի ազդեցություն կունենան մատակարարման կողմի վրա:

Պահանջարկի կողմ. Ապրիլին PA6 կտրատման շուկայի պահանջարկի կողմը միջին էր: Ստորին հոսանքի ագրեգացումը ենթադրում է պահանջարկի վրա հիմնված գնումներ՝ սահմանափակ պահանջարկով: Ստորին հոսանքի պահանջարկի ազդեցության տակ հյուսիսային գործարանները իջեցրել են իրենց գործարանային գները: Այնուամենայնիվ, մայիսմեկյան տոների մոտենալուն պես, շուկայի գործարքային մթնոլորտը բարելավվել է, և որոշ ագրեգացման գործարաններ նախնական վաճառք ունեն մինչև մայիսմեկյան տոների ավարտը: Մայիսին, կանխատեսվում է, որ պահանջարկի կողմը կմնա կայուն: Տարվա առաջին կեսին որոշ գործարաններ շարունակել են վաղաժամ պատվերներ մատակարարել, մինչդեռ ստորին հոսանքի ագրեգացումը դեռևս մեծապես կախված է պահանջարկի վրա հիմնված գնումներից, ինչը հանգեցրել է սահմանափակ պահանջարկի: Այնուամենայնիվ, հաշվի առնելով արտահանման առևտրի դրական զարգացումը և ագրեգացված արտահանման պատվերների աճը, սա որոշակի դրական ազդեցություն կունենա պահանջարկի կողմի վրա:

Ծախսերի կողմը. Ապրիլին PA6 կտրատման շուկայի հիմնական բնութագիրը թույլ ծախսերի աջակցությունն էր: Կապրոլակտամի հումքի գների տատանումները որոշակի ազդեցություն են ունեցել կտրատման արժեքի վրա, բայց ընդհանուր առմամբ, ծախսերի աջակցությունը սահմանափակ է: Մայիս ամիս մտնելուց հետո, ծախսերի կողմը, կանխատեսվում է, որ կշարունակի տատանվել: Կապրոլակտամի բավարար մատակարարման պատճառով դրա գների տատանումները անմիջական ազդեցություն կունենան PA6 կտրատման արժեքի վրա: Ակնկալվում է, որ շուկան առաջին տասը օրվա ընթացքում կմնա թույլ և կայուն, մինչդեռ երկրորդ տասնօրյակում շուկան կարող է հետևել ծախսերի տատանումներին և ցուցաբերել որոշակի ճշգրտման միտում:

PA66 շուկա

Մատակարարման կողմը. Ապրիլին PA66-ի ներքին շուկան ցուցաբերեց տատանողական միտում, ամսական միջին գները ամսական համեմատ փոքր-ինչ նվազել են 0.12%-ով և տարեկան համեմատ՝ 2.31%-ով: Չնայած Yingweida-ի կողմից հեքսամեթիլենդիամինի հումքի համար կատարողական գնի 1500 յուան/տոննա աճին, Tianchen Qixiang-ի հեքսամեթիլենդիամինի արտադրությունը մնացել է կայուն, և հումքի մատակարարման աճը հանգեցրել է հեքսամեթիլենդիամինի սփոթ գնի թույլ կոնսոլիդացիայի: Ընդհանուր առմամբ, մատակարարման կողմը համեմատաբար կայուն է, և շուկան ունի բավարար սփոթ մատակարարում: Մայիս ամսվա սկզբին Nvidia-ի ադիպոնիտրիլային բլոկը նախատեսվում է մեկ ամիս սպասարկել, բայց ադիպոնիտրիլի սփոթ կատարողական գինը մնում է կայուն՝ 26500 յուան/տոննա, և Tianchen Qixiang-ի ադիպոնիտրիլային բլոկը նույնպես պահպանում է կայուն գործունեությունը: Հետևաբար, կանխատեսվում է, որ հումքի մատակարարումը կշարունակի մնալ կայուն, և մատակարարման կողմում էական տատանումներ չեն լինի:

Պահանջարկի կողմը. Ապրիլին տերմինալային պահանջարկը թույլ էր, իսկ ներքևում գտնվող հատվածում բարձր գների նկատմամբ տրամադրվածությունը՝ ուժեղ: Շուկան հիմնականում կենտրոնացած էր կոշտ պահանջարկով գնումների վրա: Չնայած մատակարարումը կայուն է և առատ, անբավարար պահանջարկը դժվարացնում է շուկայի համար զգալի աճի միտում ցուցաբերելը: Ակնկալվում է, որ տերմինալային պահանջարկը մայիսին կմնա թույլ, առանց որևէ դրական նորության, որը կխթանի այն: Ակնկալվում է, որ ներքևում գտնվող հատվածում գտնվող ձեռնարկությունները կշարունակեն կենտրոնանալ անհրաժեշտ գնումների վրա, և շուկայի պահանջարկը, հավանաբար, զգալիորեն չի բարելավվի: Հետևաբար, պահանջարկի կողմից PA66 շուկան դեռևս որոշակի անկման ճնշման կենթարկվի:

Ծախսերի կողմը. Ապրիլին ծախսերի կողմի աջակցությունը համեմատաբար կայուն էր, ադիպինային թթվի և ադիպինային թթվի գները տատանողական միտում էին ցուցաբերում: Չնայած հումքի գների տատանումներին, ընդհանուր ծախսերի աջակցության մեջ էական փոփոխություն չի եղել: Մայիս ամսվա սկզբին Nvidia ադիպինիտրիլային միավորի պահպանումը կարող է որոշակի ազդեցություն ունենալ հումքի գների վրա, սակայն ադիպինային թթվի և ադիպինային թթվի գները, ինչպես սպասվում է, կմնան համեմատաբար կայուն: Հետևաբար, ծախսերի տեսանկյունից, PA66 շուկայի ծախսերի աջակցությունը մնում է համեմատաբար կայուն:

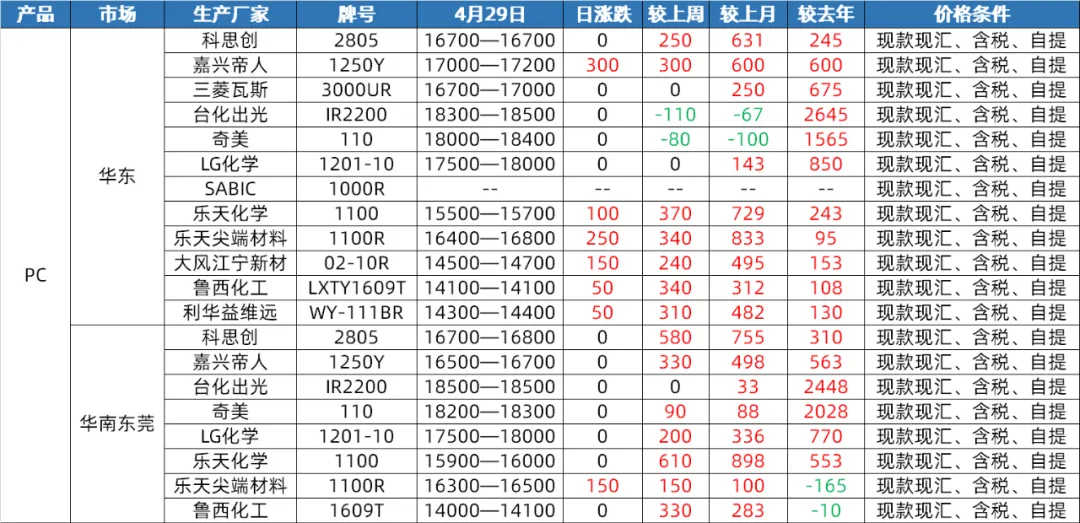

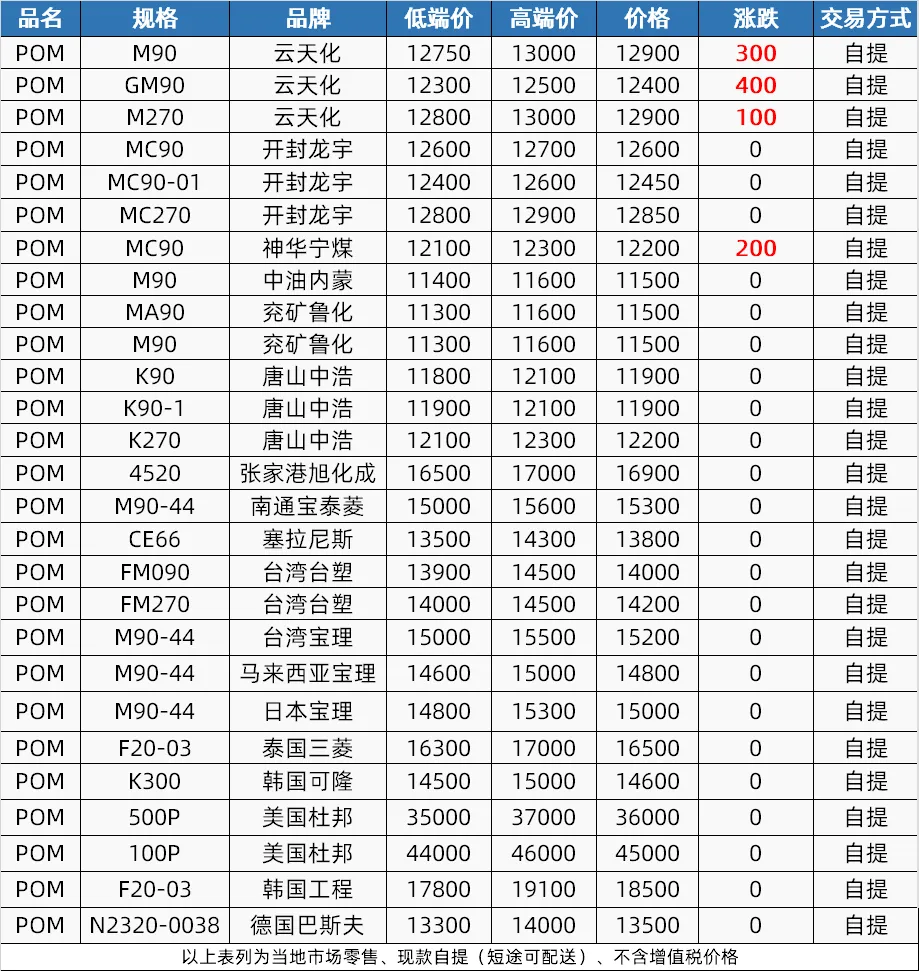

POM շուկա

Մատակարարման կողմ. Ապրիլին POM շուկան սկզբում մատակարարման ճնշման, ապա ավելացման գործընթաց ապրեց։ Սկզբնական շրջանում՝ Ցինմինի փառատոնի տոնի և նավթաքիմիական գործարանների գների անկման պատճառով, շուկայի մատակարարումը թույլ էր։ Ամսվա կեսին սարքավորումների սպասարկումը հանգեցրեց մատակարարման սահմանափակման՝ նպաստելով գների աճին։ Տարվա երկրորդ կեսին սարքավորումների սպասարկումը վերականգնվեց, սակայն ապրանքների պակասը շարունակվեց։ Ակնկալվում է, որ մատակարարման կողմը մայիսին կպահպանի որոշակի դրական հեռանկար։ Shenhua Ningmei-ն և Xinjiang Guoye-ն ունեն սպասարկման ծրագրեր, մինչդեռ Hengli Petrochemical-ը նախատեսում է ավելացնել արտադրությունը, և ընդհանուր մատակարարումը կմնա սահմանափակ։

Պահանջարկի կողմը. Ապրիլին POM շուկայի պահանջարկը թույլ էր, իսկ տերմինալի պատվերներ ընդունելու կարողությունը՝ վատ։ Մայիսին կանխատեսվում է, որ տերմինալի պահանջարկը կշարունակի մնալ փոքր պատվերների համար կոշտ, և գործարանը կպահպանի արտադրության 50-60%-ը և կսպասի նոր պատվերների ուղեցույցին։

Արժեքի կողմը. Ապրիլին արժեքի կողմը սահմանափակ ազդեցություն ունի POM շուկայի վրա, սակայն կանխատեսվում է, որ մայիսին միջինից բարձր գների գնանշումները կմնան բարձր՝ ներմուծվող նյութերի գների աճի ազդեցության պատճառով: Այնուամենայնիվ, ցածր պահանջարկը և ցածր գների աղբյուրներից մրցակցությունը կազդեն ցածր գների առաջարկների վրա, ինչը կարող է հանգեցնել անկման սպասումների:

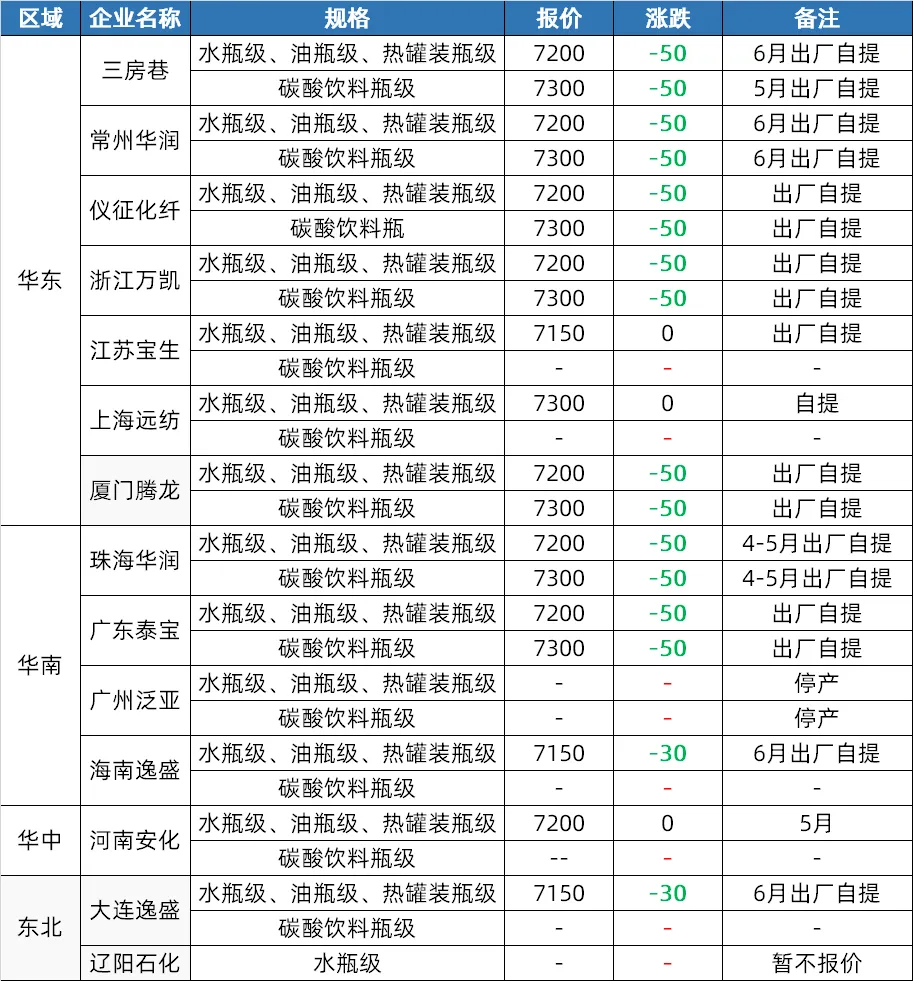

PET շուկա

Մատակարարման կողմը. Ապրիլին պոլիեսթերային շշերի չիպսերի շուկան սկզբում խթանվեց հում նավթի և հումքի շնորհիվ, գների աճով։ Ամսվա երկրորդ կեսին հումքի գները նվազել են, սակայն գործարանները բարձրացրել են գները, և շուկան դեռևս պահպանում է որոշակի գնային մակարդակ։ Մայիս ամսվա սկզբին հարավ-արևմուտքում գտնվող որոշ օբյեկտներ կարող են ճշգրտվել հումքի իրավիճակին համապատասխան, և մատակարարումը կարող է փոքր-ինչ աճել՝ նոր օբյեկտների շահագործման հանձնման ակնկալիքով։

Պահանջարկի կողմը. Ապրիլին շուկայի մտահոգությունները ստիպեցին ներքևի հատվածում գտնվող առևտրականներին վերականգնել պաշարները, ակտիվ առևտուրը ամսվա երկրորդ կեսին էր: Մայիսին կանխատեսվում է, որ գազավորված ըմպելիքների արդյունաբերությունը կմտնի պաշարների համալրման գագաթնակետային սեզոն՝ PET թերթերի պահանջարկի աճով և ներքին պահանջարկի ընդհանուր բարելավմամբ:

Ծախսերի կողմը. Ապրիլի առաջին կեսին ծախսերի աջակցությունը ուժեղ էր, սակայն երկրորդ կեսին թուլացավ: Մայիս ամսվա սկզբին հում նավթի գների սպասվող անկումը և հումքի մատակարարման փոփոխությունները կարող են հանգեցնել ծախսերի թույլ աջակցության:

PBT շուկա

Մատակարարման կողմը. Ապրիլին PBT սարքերի սպասարկումը նվազել է, ինչը հանգեցրել է արտադրության աճի և մատակարարման թույլ կողմի: Մայիսին որոշ PBT սարքերի սպասարկման աշխատանքները նախատեսվում են, և կանխատեսվում է, որ մատակարարումը փոքր-ինչ կնվազի: Այնուամենայնիվ, ընդհանուր առմամբ, մատակարարումը կշարունակի բարձր մնալ:

Ծախսերի կողմը. Ապրիլին ծախսերի կողմը ցուցաբերեց անկայուն միտում՝ PTA շուկայական գները սկզբում ուժեղ էին, ապա թույլ, BDO-ն շարունակում էր անկում ապրել, իսկ ծախսերի փոխանցումը՝ թույլ։ Մայիս ամիսը PTA շուկայական գները կարող են նախ բարձրանալ, ապա իջնել, մշակման վճարները համեմատաբար ցածր կլինեն։ BDO շուկայական գինը ցածր մակարդակի վրա է, շուկայում առևտրային դիմադրության բարձր մակարդակ կա, և սպասվում է, որ ծախսերի կողմը կպահպանի տատանումների միջակայքը։

Պահանջարկի կողմը. Ապրիլին ներքևի և տերմինալային գնորդները հիմնականում համալրեցին պաշարները անկումների պատճառով, գործարքները պտտվում էին պահանջարկի փոքր պատվերների շուրջ, ինչը դժվարացնում էր շուկայի պահանջարկի բարելավումը: Մայիս ամիսներին PBT շուկան մտավ ավանդական ոչ սեզոնային շրջան, որտեղ մանվածքային արդյունաբերությունը, կանխատեսումների համաձայն, կնվազի արտադրության ծավալները: Այս ոլորտում մոդիֆիկացիայի պահանջարկը դեռևս լավն է, բայց շահույթը նվազել է: Ավելին, ապագայի շուկայում անկման մտածելակերպի պատճառով ապրանքներ գնելու ոգևորությունը բարձր չէ, և շատ ապրանքներ գնվում են անհրաժեշտության դեպքում: Ընդհանուր առմամբ, պահանջարկի կողմը կարող է շարունակել դանդաղ լինել:

PMMA շուկա

Մատակարարման կողմը. Չնայած ապրիլին արտադրական հզորությունների բազայի աճի պատճառով շուկայում ՊՄՄԱ մասնիկների արտադրությունն աճել է, գործարանների գործունեությունը փոքր-ինչ նվազել է: Ակնկալվում է, որ մայիսին մասնիկների հետ կապված իրավիճակը կարճաժամկետ հեռանկարում լիովին չի մեղմվի, և որոշ գործարաններ կարող են սպասարկման ակնկալիքներ ունենալ, ուստի մատակարարման աջակցությունը դեռևս գոյություն ունի:

Պահանջարկի կողմը. Ստորին հոսանքի կոշտ պահանջարկի վրա հիմնված գնումներ, բայց զգույշ բարձր պահանջարկի հետապնդման հարցում: Մայիս ամիսը մտնելով՝ տերմինալային գնման մտածելակերպը մնում է զգույշ, և շուկան պահպանում է բարձր պահանջարկ: Պահանջարկի կողմը.

Արժեքի տեսանկյունից. Ապրիլին շուկայում MMA հումքի միջին գինը զգալիորեն աճել է, ընդ որում՝ Արևելյան Չինաստանի, Շանդունգի և Հարավային Չինաստանի շուկաներում ամսական միջին գները համապատասխանաբար աճել են 15.00%-ով, 16.34%-ով և 8.00%-ով ամսական համեմատ: Արժեքային ճնշումները հանգեցրել են մասնիկների շուկայի գների աճի: Ակնկալվում է, որ MMA գները կարճաժամկետ հեռանկարում կմնան բարձր, իսկ մասնիկների գործարանների արժեքը կշարունակի ճնշման տակ լինել:

Հրապարակման ժամանակը. Մայիս-07-2024