1,Արդյունաբերության համախառն շահույթի և հզորությունների օգտագործման մակարդակի փոփոխությունները

Այս շաբաթ, չնայած բիսֆենոլ A արդյունաբերության միջին համախառն շահույթը դեռևս բացասական միջակայքում է, այն բարելավվել է նախորդ շաբաթվա համեմատ՝ միջին համախառն շահույթը կազմելով -1023 յուան/տոննա, ամսական աճը՝ 47 յուան/տոննա և աճի տեմպը՝ 4.39%: Այս փոփոխությունը հիմնականում պայմանավորված է արտադրանքի համեմատաբար կայուն միջին արժեքով (10943 յուան/տոննա), մինչդեռ շուկայական գների տատանումները համեմատաբար փոքր են: Միևնույն ժամանակ, ներքին բիսֆենոլ A գործարանների հզորությունների օգտագործման մակարդակը զգալիորեն աճել է՝ հասնելով 71.97%-ի, ինչը նախորդ շաբաթվա համեմատ աճել է 5.69 տոկոսային կետով, ինչը վկայում է արդյունաբերության արտադրական գործունեության ամրապնդման մասին: 5.931 միլիոն տոննա արտադրական հզորությունների բազայի հիման վրա այս աճը արտացոլում է շուկայի մատակարարման հզորությունների ընդլայնումը:

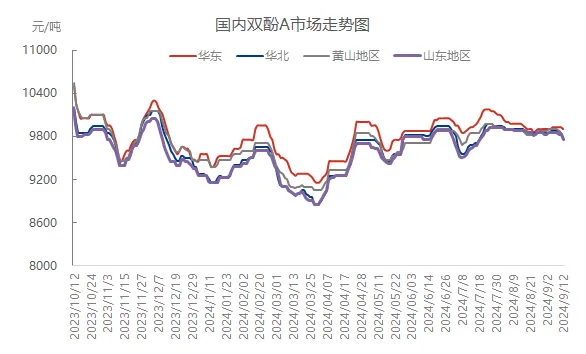

2,Սփոթ շուկայի միտումների տարբերակումը

Այս շաբաթ բիսֆենոլ A-ի սպոտ շուկան ցույց տվեց ակնհայտ տարածաշրջանային տարբերակման բնութագրեր: Չնայած Արևելյան Չինաստանի շուկայի խոշոր արտադրողները փորձեցին բարձրացնել գները, իրական գործարքները հիմնականում հիմնված էին նախորդ պայմանագրերի մարսման վրա, ինչը հանգեցրեց գների անկման միտման: Հինգշաբթի օրվա ավարտի դրությամբ, բանակցային հիմնական գնային միջակայքը կազմում էր 9800-10000 յուան/տոննա, որը մի փոքր ցածր էր նախորդ հինգշաբթիից: Այլ շրջաններում, ինչպիսիք են Շանդոնգը, Հյուսիսային Չինաստանը, Հուանշան լեռը և այլ վայրեր, թույլ պահանջարկի և շուկայական մտածելակերպի պատճառով, գները ընդհանուր առմամբ նվազել են 50-100 յուան/տոննա, և ընդհանուր շուկայական մթնոլորտը թույլ էր:

3,Ազգային և տարածաշրջանային շուկայական գների համեմատություն

Այս շաբաթ Չինաստանում բիսֆենոլ A-ի միջին գինը կազմել է 9863 յուան/տոննա, ինչը նախորդ շաբաթվա համեմատ փոքր-ինչ նվազել է 11 յուան/տոննայով՝ 0.11% անկմամբ։ Մասնավորապես, տարածաշրջանային շուկայում Արևելյան Չինաստանի տարածաշրջանը համեմատաբար դիմադրողական է եղել անկման նկատմամբ՝ ամսական միջին գնի աճը կազմելով 15 յուան/տոննա՝ հասնելով 9920 յուանի/տոննայի, սակայն աճը կազմում է ընդամենը 0.15%։ Սակայն Հյուսիսային Չինաստանը, Շանդունը, Հուանշան լեռը և այլ վայրերում գրանցվել են տարբեր աստիճանի անկում՝ 0.10%-ից մինչև 0.30%, ինչը ցույց է տալիս տարածաշրջանային շուկաների տարբերությունները։

Pնկար

4,Շուկայի վրա ազդող գործոնների վերլուծություն

Հզորությունների օգտագործման մակարդակի բարելավում. Այս շաբաթ բիսֆենոլ A-ի հզորությունների օգտագործման մակարդակը հասել է մոտ 72%-ի, ինչը հետագայում մեծացրել է շուկայի մատակարարման կարողությունները և ճնշում գործադրել գների վրա։

Միջազգային նավթի գների կտրուկ անկում. Միջազգային նավթի գների զգալի անկումը ոչ միայն ազդում է նավթաքիմիական արդյունաբերության շղթայի ընդհանուր մտածելակերպի վրա, այլև անմիջականորեն ազդում է այնպիսի հումքի գների միտման վրա, ինչպիսիք են ֆենոլը և ացետոնը, ինչն էլ իր հերթին բացասաբար է անդրադառնում բիսֆենոլ A-ի գնային աջակցության վրա։

Ստորին հոսքերում պահանջարկը դանդաղ է. Ստորին հոսքերում էպօքսիդային խեժի և համակարգչային արդյունաբերությունը կորուստներ է կրում կամ մոտենում է հավասարակշռությանը, իսկ բիսֆենոլ A-ի գնման պահանջարկը մնում է զգույշ, ինչը հանգեցնում է շուկայական գործարքների դանդաղմանը։

5,Շուկայի կանխատեսումը և հեռանկարները հաջորդ շաբաթվա համար

Հաջորդ շաբաթ սպասելով՝ սպասարկման սարքավորումների վերագործարկմանը և արտադրության կայունացմանը, կանխատեսվում է, որ բիսֆենոլ A-ի ներքին մատակարարումը կշարունակի աճել։ Այնուամենայնիվ, վերամշակման արդյունաբերությունը սահմանափակ տեղ ունի բեռի տատանումների համար, և կանխատեսվում է, որ հումքի ձեռքբերումը կպահպանի անհրաժեշտ պահանջարկի մակարդակը։ Միևնույն ժամանակ, հումքի կողմից ֆենոլի և ացետոնի շուկաները կարող են մտնել անկայունության ռեժիմի մեջ՝ որոշակիորեն աջակցելով բիսֆենոլ A-ին։ Այնուամենայնիվ, հաշվի առնելով շուկայական տրամադրությունների ընդհանուր թուլացումը, անհրաժեշտ է ուշադիր հետևել խոշոր արտադրողների արտադրության և վաճառքի իրավիճակին, ինչպես նաև վերին և ստորին հոսքի շուկաների տատանումներին հաջորդ շաբաթ։ Ակնկալվում է, որ շուկան կցուցաբերի նեղ, թույլ կոնսոլիդացիայի միտում։

Հրապարակման ժամանակը. Սեպտեմբերի 13-2024