Theակրիլոնիտրիլ2022 թվականին արդյունաբերությունը սկսեց հզորությունների ազատման ցիկլ, որտեղ հզորությունը տարեկան աճել է ավելի քան 10%-ով և մեծացրել մատակարարման ճնշումը։ Միևնույն ժամանակ, մենք տեսնում ենք, որ պահանջարկի կողմը այնքան լավը չէ, որքան պետք է լիներ համաճարակի պատճառով, և արդյունաբերությունը գերակշռում է անկման միտումով, որտեղ լուսավոր կետերը դժվար է գտնել։

Տվյալների աղբյուր՝ Goldlink

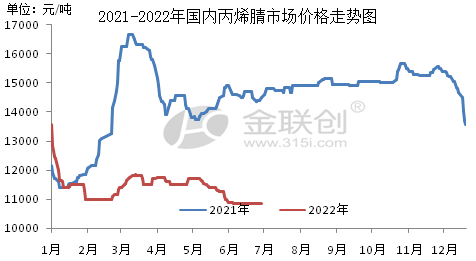

2022 թվականի առաջին կեսին ակրիլոնիտրիլի ներքին շուկան ցույց տվեց առաջին անկումը, որին հաջորդեցին լայն տատանումներ։ Օրինակ՝ Արևելյան Չինաստանի շուկան վերցնելով՝ 2022 թվականի առաջին կեսին միջին գինը կազմել է 11,455 յուան/տոննա, ինչը տարեկան կտրվածքով 21.29%-ով ցածր է, ամենաբարձր գինը՝ 13,100 յուան/տոննա, գրանցվել է հունվարին, իսկ ամենացածր գինը՝ 10,800 յուան/տոննա, գրանցվել է հունիսին։

Շուկայի վրա ազդող հիմնական գործոններն են։

I. Մատակարարման աճ։ 2022 թվականը դեռևս կենտրոնացված ներքին ակրիլոնիտրիլի ընդլայնման տարի է, որի արդյունքում շահագործման են հանձնվել ակրիլոնիտրիլի 2 գործարան՝ տարեկան ընդհանուր 390,000 տոննա հզորությամբ, այդ թվում՝ Լիհուա Յիում՝ 260,000 տոննա տարեկան և Տյանչեն Ցիսյանգում՝ 130,000 տոննա տարեկան։ Չնայած արտահանման ծավալը հունվարից մայիս ամիսներին տարեկան աճել է 12.1%-ով, առաջարկն ու պահանջարկը դեռևս թույլ են զարգացել։

Երկրորդ, համաճարակի կրկնությունը հանգեցրեց գործարանային պաշարների վրա ճնշման աճի։ 2022 թվականից ի վեր այն միշտ գտնվել է գերմատակարարման փուլում, ձեռնարկությունների և սոցիալական պաշարների կուտակումը արագացել է առաջին եռամսյակի վերջում բռնկման հետևանքներից հետո, Արևելյան Չինաստանում և Շանդունգում լոգիստիկան գործնականում դադարեցվել է, և նաև մեծ տարածքում տեղի է ունեցել կրճատում և փակում։ Պահանջարկի թուլացումից հետո ակրիլոնիտրիլային գործարանային պաշարների ճնշումը մեծացել է, շարունակվել է գների խթանման քաղաքականության նվազեցումը։

Երրորդ, վերամշակման արդյունաբերության պահանջարկի աճը սահմանափակ է։ 2022 թվականի առաջին կեսին ABS-ին ավելացվել է տարեկան 150,000 տոննա LG Huizhou նոր գործարան, որն օգտագործում է տարեկան ընդամենը 37,500 տոննա ակրիլոնիտրիլ հումք, ուստի վերամշակման հզորությունների աճը փոքր է հումքի աճից, ուստի տարվա առաջին կեսին ակրիլոնիտրիլային գործարանների միջին բացումը մոտ 80% է, ինչը ցույց է տալիս գործարանի վաճառքի ճնշումը։

2022 թվականի երկրորդ կեսին Չինաստանի ակրիլոնիտրիլի շուկան կշարունակի իր ցածր մակարդակի տատանումների միտումը, և ընդհանուր կարգավորման տարածքը համեմատաբար սահմանափակ է: Բացի այդ, տարվա երկրորդ կեսին ակրիլոնիտրիլի նոր արտադրական հզորությունը զգալիորեն աճել է, և մատակարարվող ապրանքների քանակը կարող է շարունակել աճել: Այնուամենայնիվ, միայն ABS-ի վերամշակման ոլորտում է սպասվում նոր սարքերի շահագործման հանձնում, ընդհանուր պահանջարկը սահմանափակ է, առաջարկի և պահանջարկի միջև անհամապատասխանության պայմաններում ակրիլոնիտրիլի առաջարկի և պահանջարկի հակասությունները կշարունակեն աճել, երբ գործարանի բացումը նույնպես դժվար լինի խթանել, ավելի մեծ հզորության ձեռնարկությունները կգնեն բացասական միջոցներ: Քանի որ ակրիլոնիտրիլը հիմնականում գտնվում է ինքնարժեքի սահմանից ցածր, դեռևս անհրաժեշտ է ուշադրություն դարձնել պրոպիլենի հումքի միտմանը: Հիմնական շրջաններում գործարանային գները (շուկայական գները) կանխատեսվում են 10,000-12,000 յուանի սահմաններում/մետր տոննա, իսկ ամենաբարձր կետը, հավանաբար, կլինի օգոստոսին:

Չինաստանի ակրիլոնիտրիլի շուկայում 2022 թվականի երկրորդ կեսին հումքային պրոպիլենը գների տատանումների հիմնական ազդող գործոնն է։ Քանի որ տարվա երկրորդ կեսին արտադրական հզորությունների զգալի ընդլայնումը կանխորոշված է, դժվար է ունենալ գների զգալի վերականգնման հնարավորություն երկրորդ կեսին։ Հետևաբար, հումքային պրոպիլենի գինը կլինի ակրիլոնիտրիլի գինը որոշող հիմնական գործոնը։ Եթե պրոպիլենը մնա մոտ 8000 յուան/մետր տոննա, ակրիլոնիտրիլի համար դժվար կլինի շարունակել անկումը։ Այնուամենայնիվ, եթե պրոպիլենի գինը շարունակի անկում ապրել, ակրիլոնիտրիլի գինը դեռևս կունենա անկման հնարավորություն գերմատակարարման ճնշման տակ։

2022-ից 2023 թվականներին Չինաստանը տարեկան կավելացնի 1.38 միլիոն տոննա ակրիլոնիտրիլային գործարաններ, և դրանցից շատերը վերամշակման և քիմիական ինտեգրված օժանդակ սարքեր են, որոնք, ամենայն հավանականությամբ, կշահագործվեն: Այնուամենայնիվ, միայն ABS-ն է արագ զարգանում, ինչպես ակրիլայինները և ակրիլամիդը գտնվում են գոլ վիճակում, ինչը անխուսափելիորեն կստեղծի գերմատակարարման իրավիճակ: Ակնկալվում է, որ հաջորդ երեք տարիների ընթացքում, ակրիլոնիտրիլի հզորությունների ընդլայնման հետ մեկտեղ, արդյունաբերության շահույթը կնվազի, և նոր կայանքներից մի քանիսը կբախվեն ուշացումների և դարակաշարերի հնարավորությանը:

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Հրապարակման ժամանակը. Հունիս-29-2022